目次

1. 働き盛りの今だからこそ、「将来の備え」を先に終わらせる

フル美、長く働き続けることを考えると、一番の不安は「老後までずっと同じペースで働き続けられるか」っていうことだよね。

そうね。今の環境がずっと続くとは限らないし、体力やライフステージも変わっていく。だからこそ、早いうちに「将来の出口戦略」を立てておくことが大切だわ。

そこで僕たちが注目しているのが「コーストFIRE」という考え方なんだ。そして、その基盤になるのが「新NISA」だね。

新NISAの生涯投資枠1,800万円。これをどう活用するかで、数十年後の心のゆとりが大きく変わるはずよ。今回は、私たちが考えている「新NISA×コーストFIRE」の活用法をまとめてみましょう。

コーストFIRE

若いうちに老後資金(新NISA枠など)の準備を終わらせ、あとは「今の生活費」だけ稼げればいいというスタイル。 未来の不安が消えるため、無理な出世や残業を卒業し、好きな仕事や趣味に時間を割ける「精神的自由」を優先したFIREの形。

若いうちに老後資金(新NISA枠など)の準備を終わらせ、あとは「今の生活費」だけ稼げればいいというスタイル。 未来の不安が消えるため、無理な出世や残業を卒業し、好きな仕事や趣味に時間を割ける「精神的自由」を優先したFIREの形。

2. 新NISA:長期運用を支える「非課税」のメリット

まずは制度のポイントだけど、新NISAの最大の魅力は「非課税期間が無期限」であることだね。

通常、投資で得た利益には約20%の税金がかかるけれど、新NISAならそれがかからない。この「2割の差」を味方につけて、数十年単位で運用できるのが強みね。

新NISAのポイント

-

生涯投資上限:1,800万円

-

年間投資上限:360万円

-

非課税期間:無期限(長期保有に最適)

-

柔軟性:必要に応じて売却でき、翌年に枠が再利用可能

家計に無理のない範囲で、できるだけ早めにこの枠を埋めていくことが、将来の選択肢を広げる第一歩になるんだ。

3. 銘柄選択の考え方:全世界の成長を「信じて待つ」

僕たちは、投資先を「全世界株式(インデックス投資信託)」を中心に考えているよ。

特定の企業や国に絞るのではなく、世界中の企業に分散して投資する方法ね。

仕事や家事で忙しい毎日の中で、常に相場をチェックするのは難しい。でも、インデックス投資なら、世界経済全体の緩やかな成長を待つというスタンスでいられる。短期的な変動に一喜一憂せず、じっくり時間を味方につけるのが僕たちのスタイルなんだ。

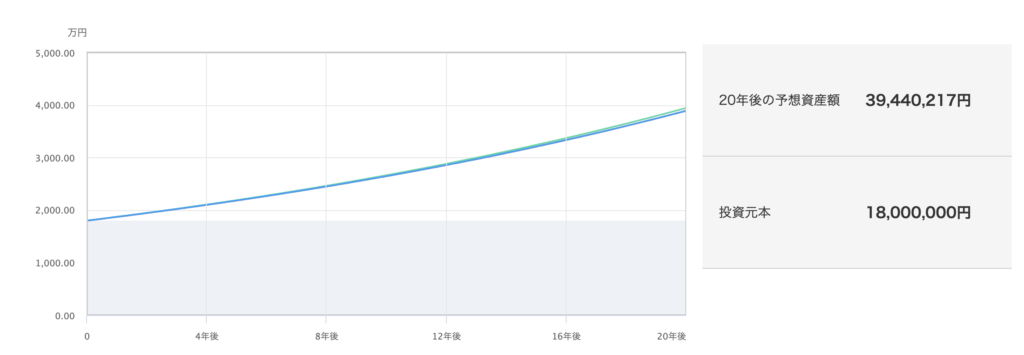

4. 【シミュレーション】「将来の予約」が見える化する数字

ここで、1,800万円を積み立てた後のシミュレーションを見てみよう。三菱UFJアセットマネジメントさんのシミュレーターを参考にしているよ。

長期運用のシミュレーション例

-

元本:1,800万円

-

運用期間:20年(追加投資なしで据え置いた場合)

-

想定年利:4%(※過去の実績に基づいた試算であり、将来を保証するものではありません)

20年後の資産額(試算):約3,940万円

元本を大きく上回る可能性があります。NISAを活用していれば、この増えた分に対しても税金の心配をしなくて済むのが大きな利点。

元本を大きく上回る可能性があります。NISAを活用していれば、この増えた分に対しても税金の心配をしなくて済むのが大きな利点。

もちろん投資にリスクはつきものだけれど、こうして数字で見てみると、早めに準備を終えることのメリットがよくわかるわ。

老後の備えに目処が立てば、その分「今」の生活や家族の時間に、よりポジティブに向き合えるようになる。これがコーストFIREの魅力だね。

5. まとめ:新NISAは「自分らしい未来」へのパスポート

新NISAの枠を埋めるまでは、地道な積み重ねが必要だ。でも、その準備が整えば、将来の不安を一つずつ安心に変えていくことができる。

住居費などの固定費を見直しながら、余剰資金をコツコツと新NISAに振り向ける。その積み重ねが、いつか自分たちを自由にしてくれるはずよ。

【さよならフルタイム運営より】

「将来のために、今はただ我慢する」 そんな不安を解消するために、私たちは新NISAという制度を最大限に活用しています。

1,800万円の枠を埋めることは、単なる貯金ではありません。 それは、数十年後の自分たちに「安心」というプレゼントを贈るための、長期的なプロジェクトです。

まずは無理のない金額から。 今日、一歩を踏み出すことが、あなたの未来を少しずつ、でも確実に変えていくきっかけになります。 一歩ずつ、自分たちのペースで進んでいきましょう!